Por Agustin Peña Cruz

Ciudad Victoria, Tamps.- La revisión de la Cuenta Pública 2024 del Ayuntamiento de

Matamoros dejó al descubierto una serie de observaciones financieras y administrativas que

derivaron en 97 acciones promovidas por la Auditoría Superior del Estado (ASE), con un

monto acumulado superior a los 400 millones de pesos, correspondientes al último año de

la administración encabezada por Mario Alberto López Hernández.

El Informe Individual de la auditoría AEA/022/2025 al cual tuvo acceso Noticias PC,

correspondiente a una revisión financiera y de cumplimiento, documenta que de las 67

observaciones preliminares formuladas por los auditores, únicamente una fue solventada.

Las 66 restantes permanecieron sin aclarar al cierre del proceso de fiscalización, situación

que dio origen a pliegos de observaciones y promociones de responsabilidad administrativa.

La auditoría comenzó formalmente el 31 de enero de 2025 mediante la emisión del oficio

ASE/0113/2025, aunque la notificación al Ayuntamiento se realizó el 25 de febrero del

mismo año. Posteriormente, durante el desarrollo de los trabajos, la Auditoría Superior del

Estado modificó la integración del equipo responsable de la revisión mediante los oficios

ASE/0662/2025 y ASE/1037/2025.

Los trabajos estuvieron a cargo de los auditores Susana Alicia Ariza Ávalos, Mario Alberto

Ortiz Maldonado, Rocío Karely Moncada Garza, Brenda Aidé Limón Hernández, Miguel

Ángel Meléndez Barrón, Ariatna Azucena Ortiz González, Israel Ticante Cruz y Ramón

Alberto Rodríguez Ríos.

La Cuenta Pública correspondiente al ejercicio fiscal 2024 fue presentada ante el Congreso

del Estado el 25 de abril de 2025. Casi diez meses después, el 20 de febrero de 2026, el

Informe Individual fue recibido en la Oficialía de Partes del Poder Legislativo, aunque los

resultados se hicieron públicos hasta junio de este año, una vez cumplidos los plazos

legales establecidos en la Ley de Fiscalización y Rendición de Cuentas del Estado de

Tamaulipas.

La revisión abarcó la totalidad de los recursos propios reportados por el municipio. En

materia de ingresos, la ASE auditó 81.1 millones de pesos, mientras que en egresos revisó

124.7 millones de pesos, lo que representó una cobertura del 100 por ciento de los recursos

seleccionados para la muestra.

Entre los hallazgos más significativos se encuentran observaciones relacionadas con

cuentas de balance, obligaciones derivadas de la Ley de Disciplina Financiera y

operaciones cuya documentación soporte no fue suficiente para acreditar plenamente la

legalidad y correcta aplicación de los recursos públicos.

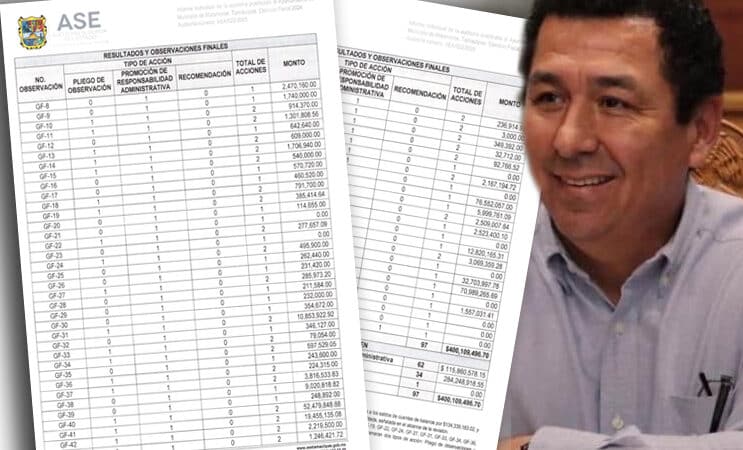

Los montos más elevados detectados por los auditores se concentran en una decena de

observaciones que, en conjunto, representan alrededor de 360 millones de pesos. Destaca

una observación vinculada con la Ley de Disciplina Financiera por 76.5 millones de pesos;

otra por casi 71 millones de pesos relacionada con cuentas de balance; una tercera por 69.4

millones de pesos; además de observaciones individuales por 52.4 millones, 32.7 millones y

19.4 millones de pesos, entre otras.

La propia Auditoría Superior del Estado precisó que del total observado, 134.3 millones de

pesos corresponden al análisis de cuentas de balance y otros 76.5 millones derivan de

disposiciones de disciplina financiera. Aunque estos conceptos no forman parte de la

muestra tradicional de ingresos y egresos auditados, sí generan acciones de fiscalización

debido a su impacto en la situación financiera del municipio.

Como resultado de la revisión, la ASE promovió 62 acciones de pliego de observaciones y

promoción de responsabilidad administrativa por un monto de 115.8 millones de pesos,

además de 34 promociones de responsabilidad administrativa relacionadas con recursos

que ascienden a 284.2 millones de pesos. En conjunto, ambas medidas suman las 97

acciones que integran el resultado final de la auditoría.

El informe también establece que diversas observaciones podrían derivar simultáneamente

en responsabilidades administrativas y observaciones resarcitorias, al considerar que la

información proporcionada por la entidad fiscalizada no fue suficiente para justificar o

aclarar plenamente los hallazgos detectados durante la revisión.

Aunque el informe no determina responsabilidades definitivas ni implica automáticamente la

comisión de delitos, sí constituye la base documental para que las autoridades competentes

evalúen la actuación de los servidores públicos involucrados en la administración,

autorización y supervisión del gasto público durante el ejercicio fiscal 2024.