Por Agustín Peña Cruz

Reynosa, Tamps.- La Comisión Municipal de Agua Potable y Alcantarillado

(Comapa) de Reynosa enfrenta uno de los escenarios de mayor escrutinio

financiero de los últimos años luego de que la Auditoría Superior del Estado (ASE)

concluyera que el organismo operador no cumplió con las disposiciones legales y

normativas aplicables durante el ejercicio fiscal 2024, al detectar observaciones que

derivan en acciones por 864 millones 449 mil 245.59 pesos, además de emitir un

dictamen desfavorable sobre la razonabilidad de su información financiera.

El resultado de la revisión adquiere una dimensión política y social aún mayor en un

contexto en el que miles de habitantes de Reynosa continúan denunciando

problemas de baja presión y falta de suministro de agua potable, situación que ha

derivado en un intercambio de responsabilidades entre autoridades municipales y

estatales sobre las causas reales del desabasto.

La auditoría, identificada con el número AEA/063/2025, examinó la Cuenta Pública

correspondiente al ejercicio 2024 de la Comapa Reynosa mediante una revisión

financiera y de cumplimiento que alcanzó el 100 por ciento de los ingresos y

egresos propios considerados dentro de la muestra seleccionada.

De acuerdo con el Informe Individual entregado oficialmente al Congreso del

Estado, los auditores revisaron ingresos por 318 millones 847 mil 687.18 pesos y

egresos por 467 millones 855 mil 374.69 pesos, ambos con una representatividad

total de la muestra auditada.

La revisión fue desarrollada por personal especializado de la Auditoría Superior del

Estado, que evaluó el sistema de control interno, la correcta aplicación del

presupuesto, el cumplimiento de la Ley General de Contabilidad Gubernamental, la

disciplina financiera, las adquisiciones públicas, los servicios personales, el registro

patrimonial y la administración de recursos.

Tras la aplicación de los procedimientos de fiscalización, el órgano técnico

determinó 24 observaciones preliminares, de las cuales ninguna fue solventada por

la entidad auditada.

Según el informe, la Comapa presentó documentación mediante el oficio GG-

124/2026, fechado el 23 de enero de 2026, con la intención de justificar las

observaciones formuladas por la Auditoría Superior del Estado. Sin embargo, el

órgano fiscalizador concluyó que dicha información carecía de valor probatorio

conforme a la normatividad vigente, razón por la cual fue desestimada y no permitió

modificar las conclusiones preliminares.

Como consecuencia, las 24 observaciones permanecieron vigentes, dando paso a

pliegos de observaciones, promociones de responsabilidades administrativas y

demás acciones contempladas en la legislación de fiscalización estatal.

Uno de los aspectos de mayor relevancia del informe es el monto económico

involucrado.

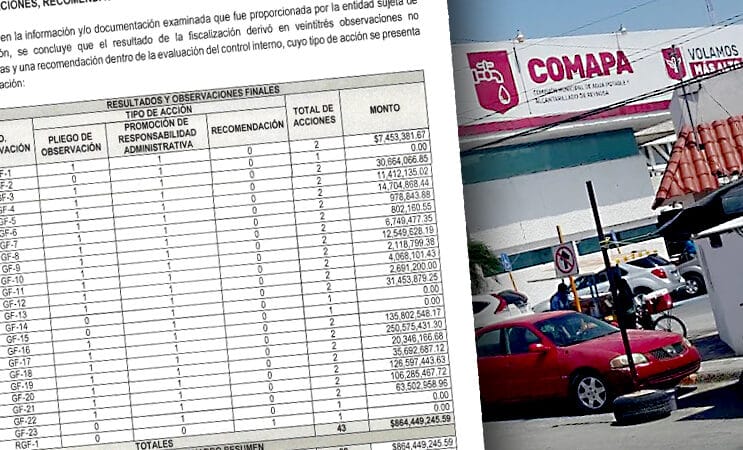

En el apartado denominado «Observaciones, recomendaciones y acciones a

promover», la Auditoría Superior del Estado cuantificó un importe de 864 millones

449 mil 245.59 pesos, cifra que concentra los montos relacionados con diversas

observaciones financieras detectadas durante la revisión.

El documento precisa que una parte significativa corresponde al análisis de cuentas

de balance, cuyos importes incluyen observaciones como las identificadas con las

claves GF-16 a GF-22, que por sí solas representan más de 738 millones de pesos.

Entre ellas sobresalen:

● GF-17: 250.5 millones de pesos.

● GF-16: 135.8 millones.

● GF-20: 126.5 millones.

● GF-21: 106.2 millones.

● GF-22: 63.5 millones.

● GF-19: 35.6 millones.

● GF-18: 20.3 millones de pesos.

El propio informe aclara que dichos importes derivan del análisis de cuentas de

balance, por lo que no forman parte de la muestra auditada de ingresos y egresos,

aunque sí originan acciones de fiscalización y responsabilidades.

A ello se suman diversas observaciones relacionadas con operaciones financieras,

registros contables y comprobación del gasto que también dieron origen a pliegos

de observaciones y promociones de responsabilidades administrativas.

El dictamen emitido por el Auditor Superior del Estado, Francisco Antonio Noriega

Orozco, resulta especialmente contundente.

Después de evaluar la evidencia obtenida durante la revisión, el órgano fiscalizador

concluyó que la información financiera presentada por la Comapa Reynosa «no

presenta razonablemente el resultado de su gestión financiera», por lo que

determinó que el organismo no cumplió con las disposiciones legales y normativas

aplicables durante el ejercicio revisado.

Si bien el dictamen se limita técnicamente a la muestra auditada, representa una de

las conclusiones más severas que puede emitir la Auditoría Superior dentro del

proceso de fiscalización de las cuentas públicas.

La revisión ocurre en un momento particularmente delicado para el organismo

operador del agua.

Durante los últimos meses, ciudadanos de diversos sectores de Reynosa han

denunciado interrupciones constantes en el suministro, baja presión y falta de agua

en colonias completas, situación que ha motivado reclamos públicos hacia las

autoridades municipales y estatales.

En ese contexto, el alcalde Carlos Peña Ortiz solicitó recientemente a la Comisión

Nacional del Agua (Conagua) el envío de mayores volúmenes de agua para

enfrentar la problemática.

Sin embargo, el secretario de Recursos Hidráulicos de Tamaulipas, Raúl Quiroga

Álvarez, rechazó que el origen del desabasto sea la disponibilidad del recurso.

El funcionario sostuvo que las presas y el río Bravo cuentan con niveles suficientes

para abastecer a la región, por lo que descartó que exista una crisis hídrica derivada

de falta de agua.

«Sí Matamoros, que está en la cola de la cuenca, al final de la cuenca, no ha tenido

ningún problema de disponibilidad de agua, pues aguas arriba, que está más cerca

de Falcón, todas las demás ciudades han tenido agua», afirmó a medios de

comunicación.

Quiroga argumentó que la responsabilidad sobre la distribución corresponde

directamente a la Comapa Reynosa, organismo cuyo Consejo de Administración es

presidido por el propio alcalde.

Desde la perspectiva del Gobierno estatal, el problema estaría relacionado con

fallas operativas o de infraestructura, más que con insuficiencia del recurso hídrico.

«Entiendo que en todo caso se suscitó algún problema que puede ser dentro de la

infraestructura de un día o dos días», declaró el secretario al referirse a las

afectaciones reportadas por la población.

Las observaciones financieras documentadas por la Auditoría Superior del Estado y

las declaraciones del titular de Recursos Hidráulicos convergen en un mismo punto:

la discusión pública sobre el abastecimiento de agua en Reynosa ya no se limita

únicamente a la disponibilidad del recurso, sino también a la capacidad institucional

y administrativa del organismo encargado de operarlo.

Mientras el proceso de fiscalización continúa su curso mediante los procedimientos

administrativos correspondientes, la Comapa Reynosa enfrenta el doble reto de

responder a las observaciones financieras formuladas por el órgano auditor y

recuperar la confianza de una ciudadanía que exige, al mismo tiempo, transparencia

en el manejo de los recursos públicos y un servicio eficiente de agua potable.