- Podrían derivar en sanciones penales dependiendo del caso. Es por ello, que Jesús

Suárez Mata, presidente de la Comisión de Vigilancia de la ASE en el Congreso, hace

mención del sigilo que guarda el procedimiento.

Por Agustin Peña Cruz

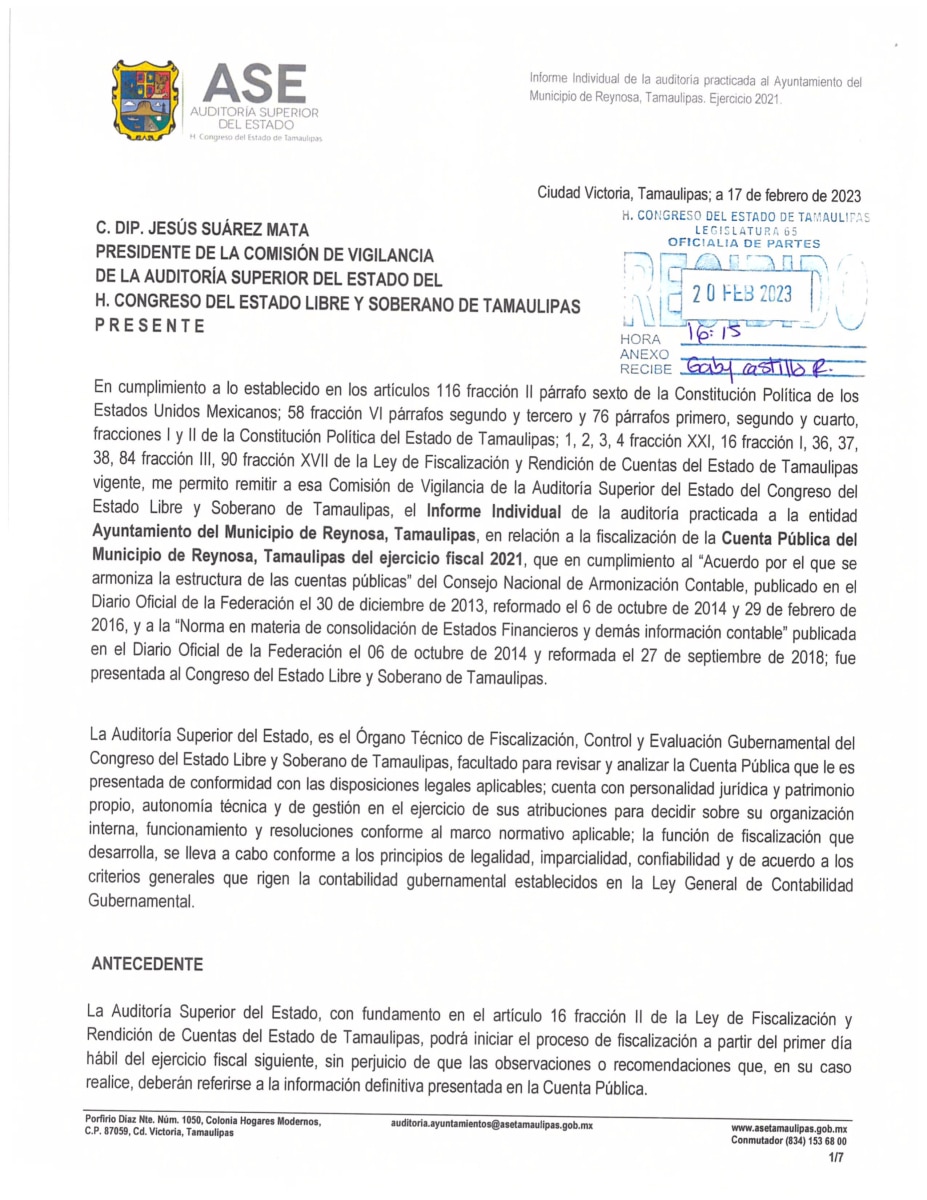

Reynosa, Tamps.- De acuerdo con el Informe Individual de Auditoría al Ayuntamiento del

Municipio de Reynosa, Tamaulipas, correspondiente al ejercicio fiscal 2021, y del cual la

Auditoría Superior del Estado (ASE) de Tamaulipas, encabezada por Jorge Espino

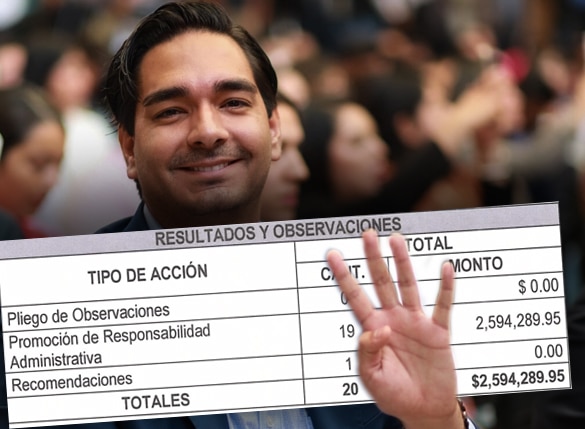

Ascanio, está investigando debido a que no se solventaron 20 observaciones que

derivaron en un monto económico de $2,594,289.95 (Dos millones quinientos noventa y

cuatro mil doscientos ochenta y nueve pesos con noventa y cinco centavos 95/100 M.N.).

Aunque el informe fue recibido el 20 de febrero del presente año en la Oficialía de Partes

por Gaby Castillo, y supuestamente fue dirigido al Diputado de la extracción del Partido

del Movimiento de Regeneración Nacional (MORENA), Jesús Suárez Mata, quien preside

la Comisión de Vigilancia de la Auditoría Superior del Estado del Honorable Congreso del

Estado Libre y Soberano de Tamaulipas, ha tenido conocimiento de dicho incumplimiento

por parte de la entidad sujeta a fiscalización. Esto podría ser una de las cuentas públicas

que recientemente el Auditor del Estado brindó información ante la comisión

parlamentaria sobre el ejercicio fiscal que las entidades no solventaron.

Cabe mencionar que Jesús Suárez Mata ha informado a los medios de comunicación que,

debido al sigilo que guarda el procedimiento, no puede proporcionar información sobre las

entidades sujetas a fiscalización que no cumplieron conforme a lo establecido en la Ley

de Fiscalización y Rendición de Cuentas del Estado de Tamaulipas, correspondiente al

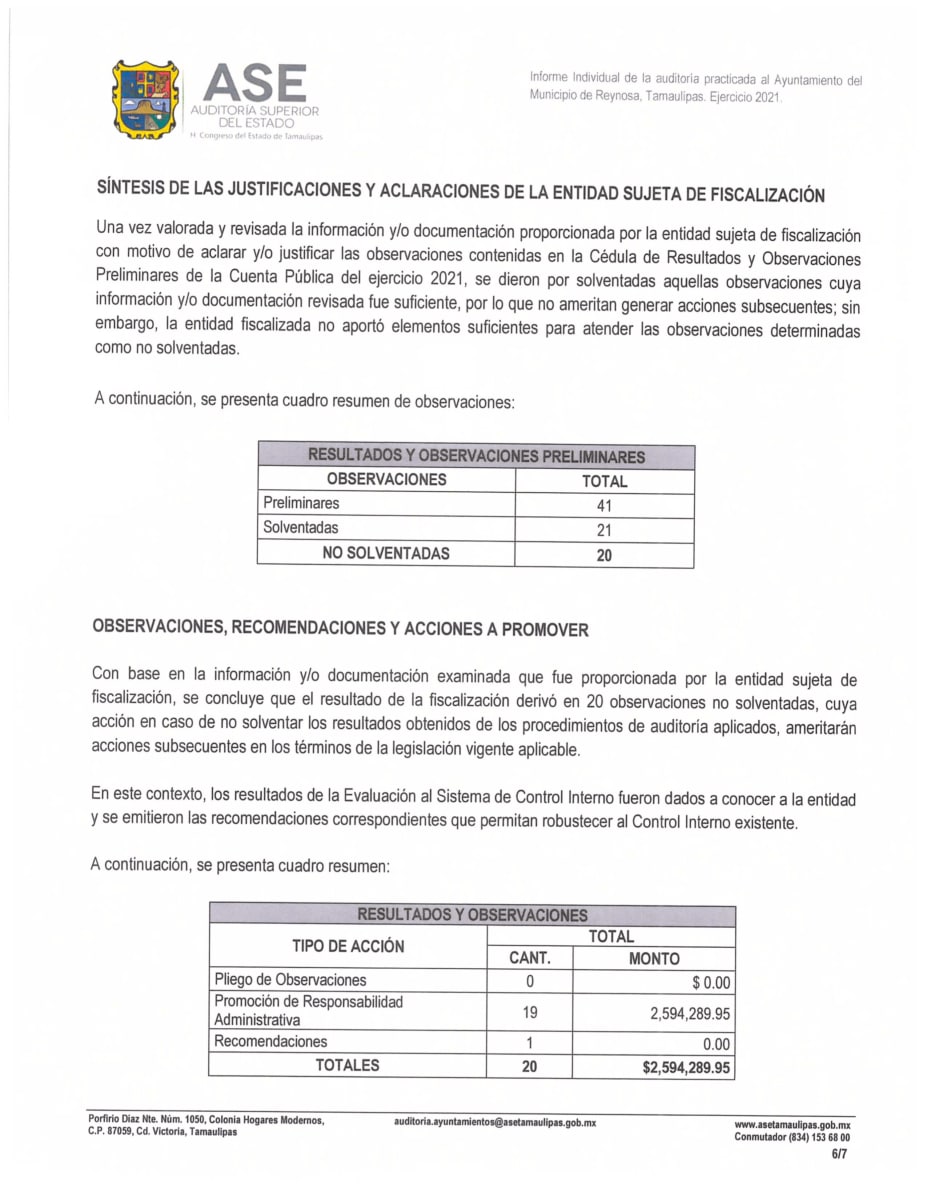

periodo del ejercicio 2021. Sin embargo, Espino Ascanio ya ha informado que, en la

cédula de resultados y observaciones preliminares, se presentaron 41 observaciones: 33

por la gestión financiera, 7 de obra pública y una de recomendaciones.

La ASE señala que la entidad fiscalizada proporcionó a la auditoría justificaciones,

aclaraciones, documentación e información que respalda en el oficio número

CM/507/2022 con fecha del 9 de diciembre de 2022, el cual fue recibido el 12 de

diciembre del año anterior. Se procedió al análisis y valoración conforme a la

normatividad, resaltando los resultados de las observaciones preliminares: se solventaron

únicamente 21, dejando sin solventar las restantes 20 observaciones por parte del

Municipio de Reynosa, según lo establece la normatividad.

En este sentido, «con base en la información y/o documentación examinada que fue

proporcionada por la entidad sujeta de fiscalización, se concluye que el resultado de la

fiscalización derivó en 20 observaciones no solventadas, cuya acción, en caso de no

solventar los resultados obtenidos de los procedimientos de auditoría aplicados,

ameritarán acciones subsecuentes en los términos de la legislación aplicable», menciona

el informe de la ASE.

Al hacer referencia a las sanciones posibles, la ASE, en términos de la legislación, señala

que estas podrían derivar en sanciones penales dependiendo del caso. Es por ello, que

Jesús Suárez Mata, presidente de la Comisión de Vigilancia de la ASE en el Congreso,

hace mención del sigilo que guarda el procedimiento.

Aunque la ASE resalta que «los resultados de la Evaluación al Sistema de Control Interno

fueron dados a conocer a la entidad y se emitieron las recomendaciones correspondientes

que permiten fortalecer el Control Interno existente».

No obstante, en el cuadro de las observaciones del informe individual practicado por la

ASE al Municipio de Reynosa, se destacan 19 promociones de responsabilidad

administrativa que derivan en un monto económico de $2,594,289.95 (Dos millones

quinientos noventa y cuatro mil doscientos ochenta y nueve pesos con noventa y cinco

centavos 95/100 M.N.) y una en el carácter de recomendaciones.

PASOS DE LA AUDITORIA (EJERCICIO 2021)

EL informe se emite, el 17 de febrero del 2023, en cumplimiento de lo establecido en los

artículos 116 fracción II párrafo sexto de la Constitución Política de los Estados Unidos

Mexicanos; 58 fracción VI párrafos segundo y tercero y 76 párrafos primero, segundo y

cuarto, fracciones I y II de la Constitución Política del Estado de Tamaulipas.

Antecedentes

La Auditoría Superior del Estado inició la auditoría al Ayuntamiento del Municipio de

Reynosa, Tamaulipas, para el ejercicio fiscal 2021, notificando el inicio de los trabajos el

18 de enero de 2022. La auditoría se llevó a cabo conforme al Programa Anual de

Auditoría 2022, con el objetivo de fiscalizar y evaluar la gestión financiera de la entidad.

Objetivo de la auditoría

El objetivo de la auditoría fue fiscalizar y evaluar los resultados de la gestión financiera del

Ayuntamiento de Reynosa, Tamaulipas, durante el ejercicio fiscal 2021, con el fin de

comprobar el cumplimiento de las leyes, presupuestos de ingresos y egresos, así como

demás disposiciones legales aplicables.

Procedimientos de auditoría aplicados

Se aplicaron procedimientos de auditoría financiera y de cumplimiento, evaluando el

sistema de control interno, verificando la recaudación de ingresos, la contratación y

aplicación de recursos públicos, la ejecución de obras públicas, y asegurando el

cumplimiento de disposiciones jurídicas y normativas.

Alcance de la revisión

Se revisó una muestra representativa de los ingresos y egresos devengados de libre

disposición de la entidad fiscalizada. Se fiscalizó el 26.98% de los ingresos y el 46.70% de

los egresos devengados.

Cumplimiento de disposiciones jurídicas y normativas

En términos generales, la entidad fiscalizada cumplió con las disposiciones legales

aplicables. Respecto a las normativas contables y de contabilidad gubernamental, se

determinó que la entidad cumple en lo general con su aplicación.

Resultados de la fiscalización

De las 41 observaciones realizadas, 21 fueron solventadas y 20 no fueron solventadas.

Estas últimas representan un monto económico de $2,594,289.95 (Dos millones

quinientos noventa y cuatro mil doscientos ochenta y nueve pesos con noventa y cinco

centavos 95/100 M.N.). Las acciones pendientes deberán ser atendidas por la entidad

fiscalizada en un plazo de 30 días hábiles.

Dictamen

A la fecha de emisión de este informe, se concluye que el Ayuntamiento de Reynosa

cumplió en su mayoría con las disposiciones legales y normativas aplicables, con

excepción de las observaciones no solventadas que requieren atención.

Este dictamen está sujeto a seguimiento, y la entidad fiscalizada deberá presentar la

información y consideraciones pertinentes para confirmar, solventar, aclarar o modificar

las acciones propuestas, detalló Jorge Espino Ascanio, Auditor Superior del Estado de

Tamaulipas.