- El ex rector de la Universidad Tecnológica de Nuevo Laredo, Alfonso Aramís Salas Pérez

(2016-2022), podría ser uno de los implicados en posibles actos de corrupción en las

denuncias presentadas recientemente ante la FGJE por la UIFE

- Por Agustin Peña Cruz

Nuevo Laredo, Tamps.- La Auditoría Superior del Estado (ASE) continúa en las

indagatorias practicadas a la Universidad Tecnológica (UT) de Nuevo Laredo del Ejercido

Fiscal 2021 con la procedencia de la auditoría número AEGE/057/2022, que originó las

observaciones que arrojan un monto de $ 87,130,020.18 (Ochenta y siete millones ciento

treinta mil veinte pesos con dieciocho centavos 18/100 M.N), información que es del

conocimiento del legislador morenista, Jesús Suárez Mata, Presidente de la Comisión de

Vigilancia de la ASE del Congreso del Estado Libre y Soberano de Tamaulipas, recibido en

la oficialía de partes el día 20 de febrero a las 15:35 horas del año en curso.

La información a la que tuvo acceso Noticias PC (NPC), van desde el informe de la

auditoría presentada al legislador Suárez Mata, la clasificación por objeto de gastos y

Estado de la Situación Financiera correspondiente al ejercicio 2021, que administro el

exrector de la Universidad Tecnológica de Nuevo Laredo, Alfonso Aramís Salas Pérez

durante la administración cabecista (2016-2022), el cual podría ser uno de los implicados

en posibles actos de corrupción en las denuncias presentadas recientemente ante la Fiscalía

General de Justicia del Estado (FGJE) de Tamaulipas por el titular de la Unidad de

Inteligencia Financiera y Económica (UIFE), Raúl Hernández Chavarría.

Cabe destacar que la Auditoría con folio AEGE/057/2022; corresponde no comprobada en

el: registro de información financiera de las operaciones del resultado identificado con

número 3, por un monto de $14,441,324.00 (Catorce millones cuatrocientos cuarenta y un

mil trescientos veinticuatro pesos mexicanos 00/100 M.N); destino de los recursos

indicados con los números 7 y 8, por una suma de $7,252,106.54 (Siete millones doscientos

cincuenta y dos mil ciento seis pesos con cincuenta y cuatro centavos 54/100 M.N); con

relación a los servicios personales con los números 10, 11 y 12, por la cantidad de

$63,575,456.25 (Sesenta y tres millones quinientos setenta y cinco mil cuatrocientos

cincuenta y seis pesos con veinticinco centavos 25/100 M.N); y correspondiente a

Adquisiciones, Arrendamiento y Servicios, resultado del numeral 13, por un monto de

$1,861,133.39 (Un millón ochocientos sesenta y un mil ciento treinta y tres pesos con

treinta y nueve centavos 39/100 M.N); dando un gran total de todos los rubros por $

87,130,020.18 (Ochenta y siete millones ciento treinta mil veinte pesos con dieciocho

centavos 18/100 M.N).

REGISTRO DE INFORMACIÓN FINANCIERA DE LAS OPERACIONES

En el resultado 3 destaca que el procedimiento verificado sujeto a fiscalización, el cual se

realizó en el rubro de registro de información financiera de las operaciones; en específico a

los registro contables y presupuestos de ingresos y egresos de los recursos públicos de

conformidad a lo que establecen los marcos legales y la normativa, que corresponde al

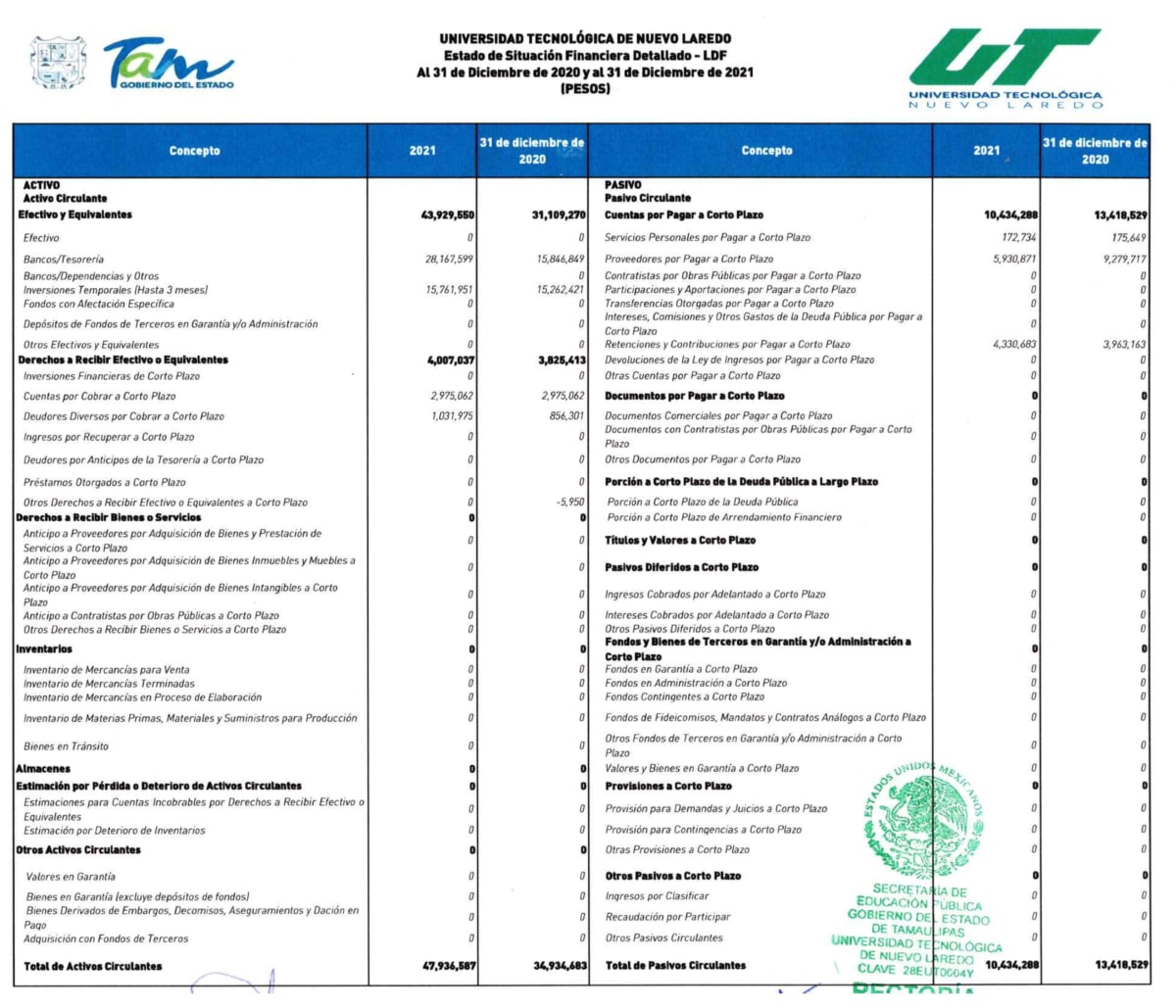

rubro de derechos a recibir efectivo o equivalentes y cuentas por pagar a corto plazo, no

presentó información y/o documentos sobre las acciones realizadas para recuperar

$4,007,036.00 (Cuatro millones siete mil treinta y seis pesos 00/100 M.N, registros en el

rubro Derechos a recibir efectivo o equivalentes y para liquidar $10,434,288.00 (Diez

millones cuatrocientos treinta y cinco mil doscientos ochenta pesos 00/100 M.N,

registrados en el rubro cuentas por pagar a corto plazo.

En este resultado la ASE, detalla la acción promovida con fundamento en el artículo 41

fracción V de la Ley de Fiscalización y Rendición de Cuentas del Estado de Tamaulipas, la

promoción de responsabilidad administrativa misma que se dio vista a la Contraloría

Gubernamental del Estado de Tamaulipas mediante el oficio ASE/0368/2023, el día 08 de

febrero del 2023 notificando al siguiente día del mismo mes y año referido, detalla dicho

informe.

DESTINO DE LOS RECURSOS

Del análisis realizado a los registros efectuados y a la documentación comprobatoria y

justificada que fue amparada con policías presentadas en archivos electrónicos en formato

PDF correspondientes a las partidas del Capítulo 3000 Servicios Generales, se conoció que

la entidad de fiscalización no presentó evidencia del procedimiento de adjudicación

conforme en los artículos 26 y 35 de la Ley de Adquisiciones para la Administración

Pública del Estado de Tamaulipas y sus Municipios.

La observación de la ASE hace suponer que pudo haber existido desvío de recursos ya que

en el oficio SE/I/CCYOP/SA/0018/2021 y sus anexos, emitido por la Dirección de

Compras y Operaciones Patrimoniales del Estado de Tamaulipas, Patrimoniales fue

registrada una operación por $1,293,430.54 (un millón doscientos noventa y tres mil

cuatrocientos treinta pesos 54/100 M.N.).

Por otro lado, en este mismo rubro de análisis a los registros efectuados y a la

documentación correspondiente al capítulo de Bienes Muebles, Inmuebles e Intangibles,

refiere la ASE que “se conoció que entidad sujeta de fiscalización no proporcionó evidencia

del procedimiento de adjudicación por $5,958,676.00 (Cinco millones novecientos

cincuenta y ocho mil seiscientos y seis pesos 100/100 M.N), lo cual también habría

incurrido a los artículos antes señalados.

La ASE en este rubro promovió la acción de solicitud de aclaración, puesto que se

desconoce cuál fue el procedimiento para la asignación de la adquisición del patrimonio en

primer caso, y además en segundo caso, se desconoce los resguardos por los bienes

adquiridos, así como evidencia de solicitud para celebrar operaciones por adjudicación

directa ante la autoridad facultada,

Cabe hacer mención que la Ley de Adquisiciones para la Administración Pública del

Estado de Tamaulipas y sus Municipios en los archivos señalados, indica en el artículo 26

numeral 1 que: “en el ámbito estatal sólo se podrán realizar pedidos o celebrar contratos

con las personas que acrediten contar con registro vigente en el Padrón de Proveedores del

Estado y no se encuentren impedidos para participar en los concursos o procedimientos

enunciados en esta ley.”.

Precisa también en el numeral 4 del citado artículo que “los pedidos o contratos celebrados

en contravención a lo dispuesto en este artículo, serán nulos de pleno derecho”.

Por otro lado, el artículo 35 a la letra señala que “toda adquisición o servicio que contrate la

administración pública estatal o los Ayuntamientos, deberá efectuarse a través de alguno de

los procedimientos siguientes: Licitación Pública; Subasta electrónica inversa; invitación a

cuando menos tres personas; Solicitud de tres cotizaciones por escrito; o Adjudicación

directa”, hecho que no hay evidencia alguna documentada que haya proporcionado la

entidad fiscalizada ante la ASE.

Mientras que el referido artículo enfatiza que “Los concursos podrán realizarse mediante

licitación pública o por invitación de acuerdo al monto que, tratándose de obra pública, se

encuentra previsto en el Presupuesto de Egresos del Estado de Tamaulipas, o de ser el caso,

de los municipios, para el ejercicio que corresponda, aplicando ese criterio respecto a la

naturaleza de los bienes a contratar, el mercado de oferta existente y la disponibilidad de

tiempo para el cumplimiento del contrato”.

Además de que, “las licitaciones públicas podrán llevarse a cabo a través de medios

electrónicos, en los términos que se establezcan en el Reglamento de esta ley”, por lo que la

Universidad Tecnológica de Nuevo Laredo no cumplió con dicha normativa así lo expone

la ASE al señalamiento de la norma en mención.

SERVICIOS PERSONALES

La ASE detalla que, de la verificación y análisis sobre los registros por las operaciones

presupuestales y contables en relación al capítulo de Servicios profesionales, la UT Nuevo

Laredo no proporcionó comprobantes fiscales digitales por internet (CFDI´S) en formatos

electrónicos XML y PDF, por $471,322.01 (Cuatrocientos setenta y un mil trescientos

veintidós pesos 01/100 M.N).

En este sentido, promovió la ASE diera vista a la Contraloría Gubernamental del Estado de

Tamaulipas con el oficio ASE/0368/2023 del rubricado el 08 de febrero del 2023 y

entregado al día siguiente.

Mientras que correspondiente a sueldos y salarios, compensaciones y demás percepciones

laborales, reveló la ASE que no se proporciono dispersiones por $6,203,708.00 (Seis

millones doscientos tres mil setecientos ocho pesos 00/100 M.N.). Promoviendo el acto de

aplicar la fracción I del artículo 41 de la Ley de Fiscalización y Rendición de cuentas del

Estado de Tamaulipas, solicitud de aclaración ya que así se precisa en la norma, en que se

“requerirá a las entidades sujetas de fiscalización que presenten información adicional para

atender las observaciones que se hayan realizado”.

Por otro lado, en el capítulo de servicios personales, se hace la observación que “no adjuntó

los comprobantes escaneados en formato PDF, en lo que conste la firma de los servidores

públicos que recibieron, por $56,900,426.24 (Cincuenta y seis millones novecientos mil

cuatrocientos veintiséis pesos 24/100 M.N), que corresponde a las percepciones y otras

prestaciones salariales de los servidores públicos.

En este sentido, la ASE informó a la Contraloría Gubernamental del Estado promoción de

responsabilidad administrativa con oficio ASE/0368/2023 del rubricado el 08 de febrero del

2023 y entregado al día siguiente.

ADQUISICIONES, ARRENDAMIENTO Y SERVICIOS

La ASE establece los procedimientos de constatación de los bienes y servicios que se

adquieren de conformidad con las distintas modalidades de adjudicación y de acuerdo a los

montos máximos y mínimos establecidos en las disposiciones jurídicas aplicables además

verifica que los proveedores acrediten con la documentación oficial, el registro ante el

Padrón de Proveedores respectivo.

En esta práctica auditada se logró observar que, en el capítulo de Servicios Generales, no se

presentó evidencia del procedimiento de adjudicación como lo establece la Ley de

Adquisiciones para la Administración Pública del Estado de Tamaulipas y sus Municipios,

de las normas antes citadas.

Además, la ASE hace mención al oficio SE/I/CCYOP/SA/0018/2021 y sus anexos, emitido

por la dirección de Compras y Operaciones Patrimoniales del Gobierno del Estado de

Tamaulipas Patrimoniales por $1,861,133.39 (un millón ochocientos sesenta y un mil ciento

treinta y tres pesos 39/100 M.N), de la cual no presentó evidencia del cumplimiento.

Por lo que, la Auditoría Superior del Estado de Tamaulipas emitió solicitud de aclaración.

El dictamen, de la ASE concluye con estas observaciones antes señaladas que oscilan por

comprobar en la cantidad de $ 87,130,020.18 (Ochenta y siete millones ciento treinta mil

veinte pesos con dieciocho centavos 18/100 M.N).

Además, precisa que el objetivo fue fiscalizar la gestión financiera de la entidad sujeta de

fiscalización Universidad Tecnología de Nuevo Laredo, contenida en el Tomo VII del

Sector Paraestatal, por ejercicio fiscal 2021, a lo que concluye que no cumplió con

procedimiento de registro e información financiera de las operaciones, destino de recursos,

procedimiento de servicios personales, procedimientos de adquisiciones, arrendamientos y

servicios así como el procedimiento en transparencia y difusión de la información.